充电基础设施推广的国际经验及对中国的启示

世界资源研究所(WRI) 薛露露

在“十四五”期间,为支撑未来电动汽车的稳定发展,充电桩的建设需求仍将持续提升。充电基础设施已被列为国家“新基建”重点行业之一,将撬动数十亿元的投资提振产业。然而,“十三五”初期出台的《电动汽车充电基础设施发展指南(2015-2020)》对不同地区分别提出了10万个、220万个和250万个的建桩目标,但这一目标达成情况差强人意。私人桩进居民小区仍存在停车位不足、配电网容量有限、消防绿化等规范等问题,公共充电桩也面临低(综合)利用率与缺乏商业模式的困扰。2020年正是“十四五”规划年,各个城市与地区如何把握“新基建”的机遇,合理规划充电基础设施,成为当下的重点课题。

本文通过介绍充电基础设施推广的国际经验,同时对比分析国内外推广状况的差异,引出对于中国充电基础设施下一阶段规划的启示。

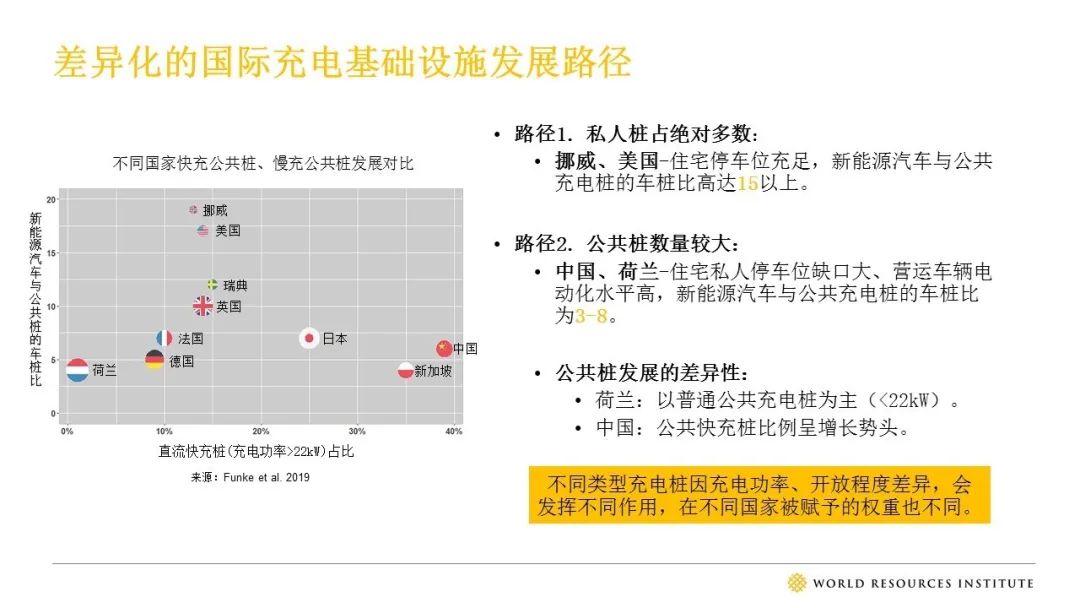

充电基础设施的数量与可达性对车辆电动化有重要影响。为此,很多国家在大力推广充电基础设施。尽管如此,不同国家充电基础设施的发展路径不同,大致可分为两类:

• 第一类以私人桩为主:典型国家就是电动汽车王国--挪威。90%私家车充电在家充电。

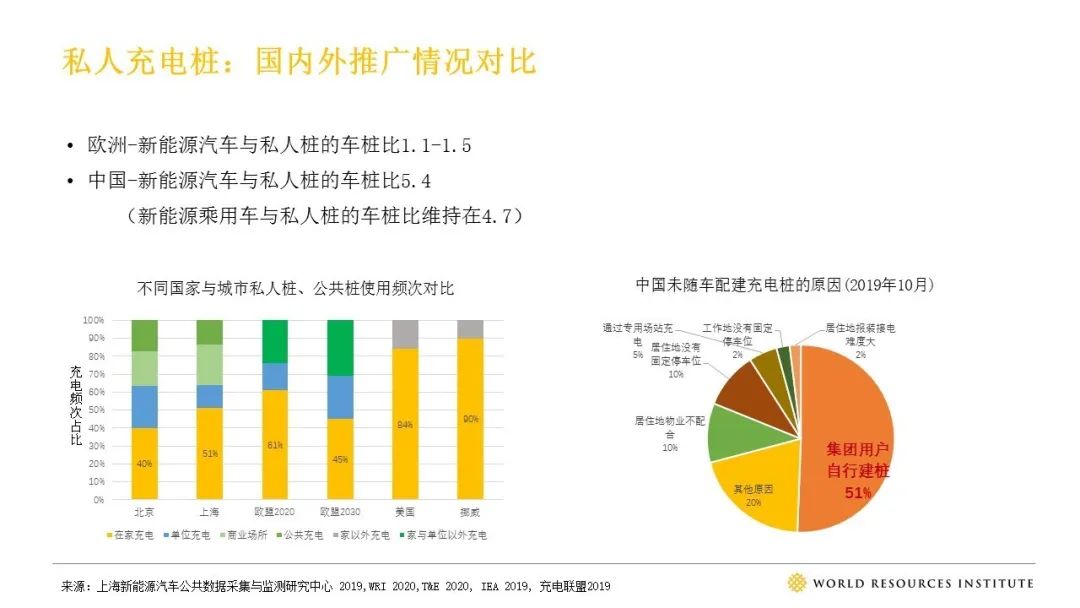

• 第二类公共桩数量相对较多:典型代表为中国与部分欧洲国家。其主要:住宅停车位缺口大,如欧洲65%家庭没有停车位;而营运车辆电动化水平高也会提升对公共桩的需求。

但从公共桩的发展看,中国与欧洲国家也呈现分化。中国直流快充桩比例可观;欧洲国家多为Level2的公共桩(功率<22kW)。

所以,不同国家充电桩数量、结构组成具有很大差异。另外,在未来充电基础设施规划中,除关注充电桩的绝对数量,也需关注充电桩的整体服务能力,毕竟不同桩因功率、对公众开放程度不同,服务能力区别较大。

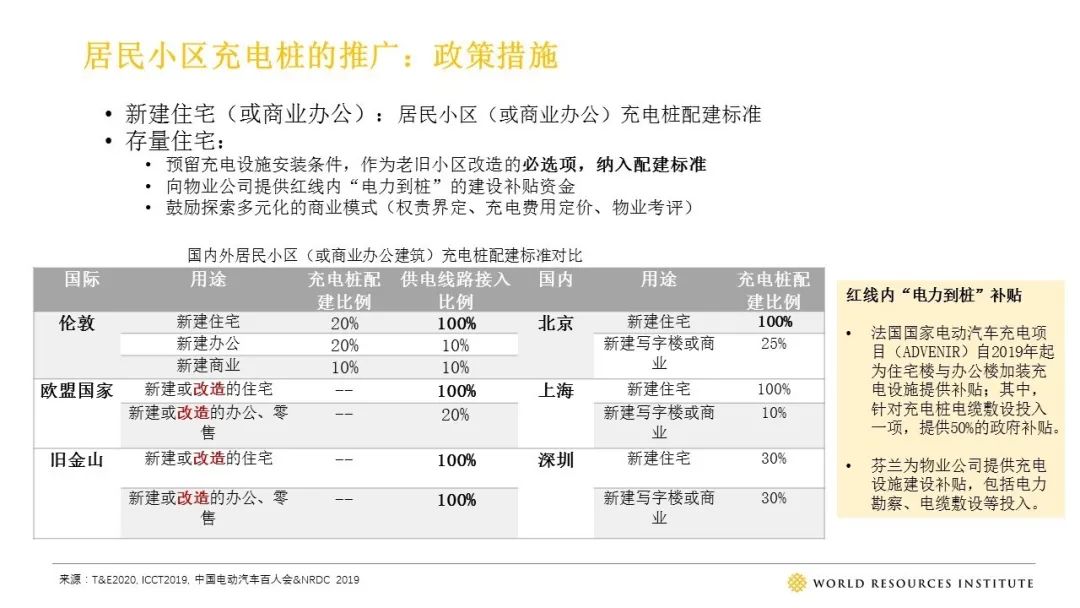

小区充电桩

结合旧城改造、配建标准及共享有序充电的商业模式,加速普及

对于公共桩,私人桩的建设挑战更多。但这些挑战并非中国特有。而中国特有的挑战仅是老旧小区缺乏物业管理(或业主委员会)。例如,在老旧小区,不仅无产权、无固定停车位问题突出,高压自管小区也面临电力设施产权不属于电力公司的问题。这导致无论是停车管理,还是变压器扩容,都困难重重。

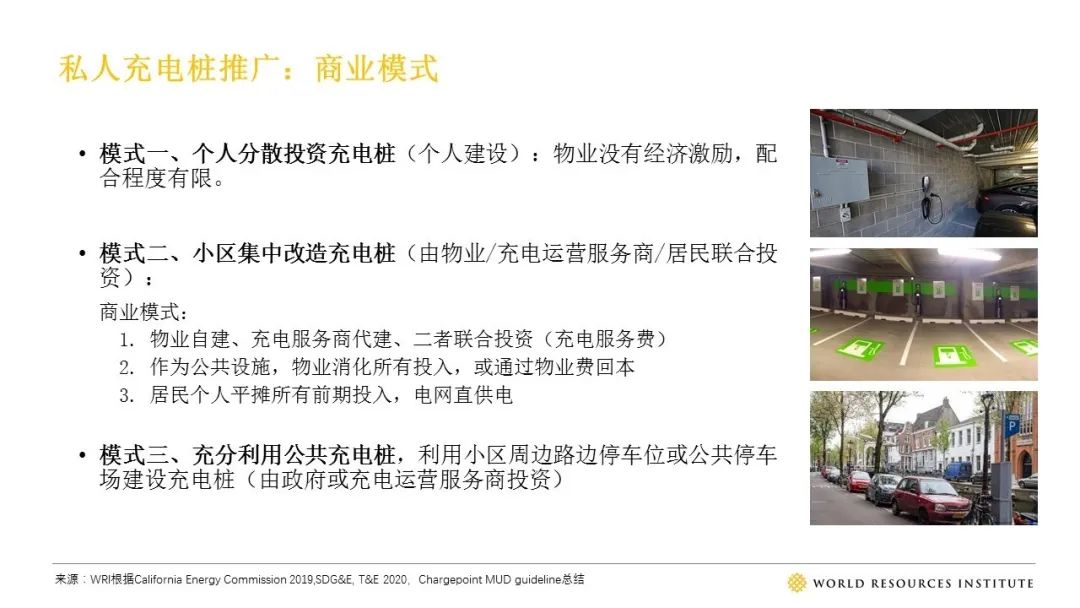

欧美国家充电桩进小区主要有三类商业模式:

第一类:居民个人在获得物业允许后自行建桩。其问题在于由于物业缺乏经济激励,会存在不配合的问题。

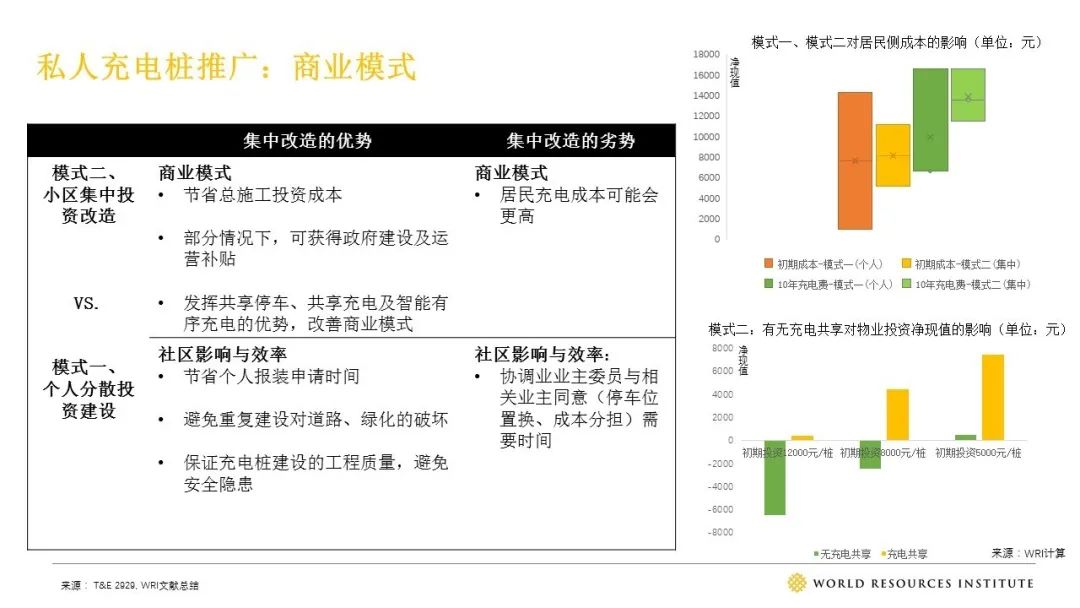

第二类:物业、充电运营商或小区居民联合起来,对小区进行集中改造建充电桩。在这个类别下,具体商业模式多元:

• 首先,物业可自行建设与运维充电桩,或让运营商待建,再或两者联合投资,通过充电服务费收回投资。由于国内居民电价低于工商业电价,该电价差为商业模式提供基础;此外,对采纳居民峰谷电价的城市,也具备一定商业模式。

• 其次,小区居民亦可在获得物业允可后,直接与电网协商报装与建桩,实现电网直供电,从而绕过物业、运营商的中间环节,节省充电费用。

• 第三,在高端社区,充电桩可作为小区公共设施(如游泳池)由物业提供。

第三类:充电运营商等利用小区周边道路或公共停车场建充电桩。

小区集中投资改造建桩,优势明显。首先,集中改造的成本更低:一是根据欧洲国家测算,集中改造可避免小区道路反复开挖带来的重复建设成本;二是在一些商业模式下,集中改造可利用政府补贴;第三,集中改造也可发挥共享、有序充电的优势,提升回报率。另外,集中改造的优势还包括节省报装时间,保障充电桩的质量与安全--通过专业运营商建桩与运维,解决目前国内私人桩安装不合格率高的问题。

所以,国际的政策措施也鼓励集中改造,包括建立改造住宅的配建标准,提供红线内“电力到桩”建设补贴,支持多元商业模式。此外也通过立法,禁止物业限制或拖延住户的建桩申请。

公共充电桩

合理规划,重整上下游产业利益分配,推广大功率充电

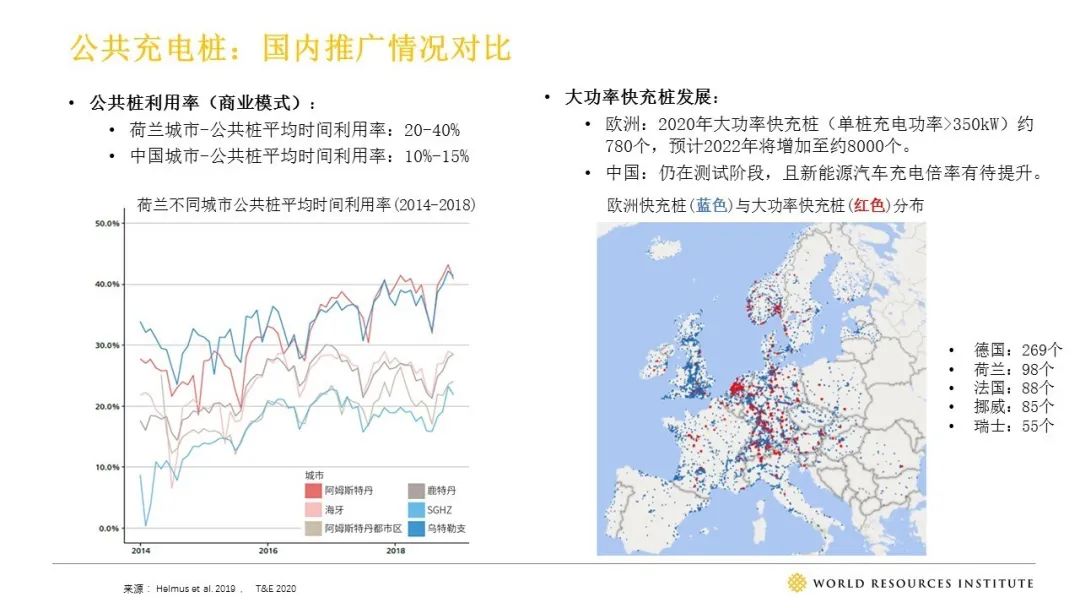

虽然中国有全球数量最大的公共桩,但还存在发展空间。

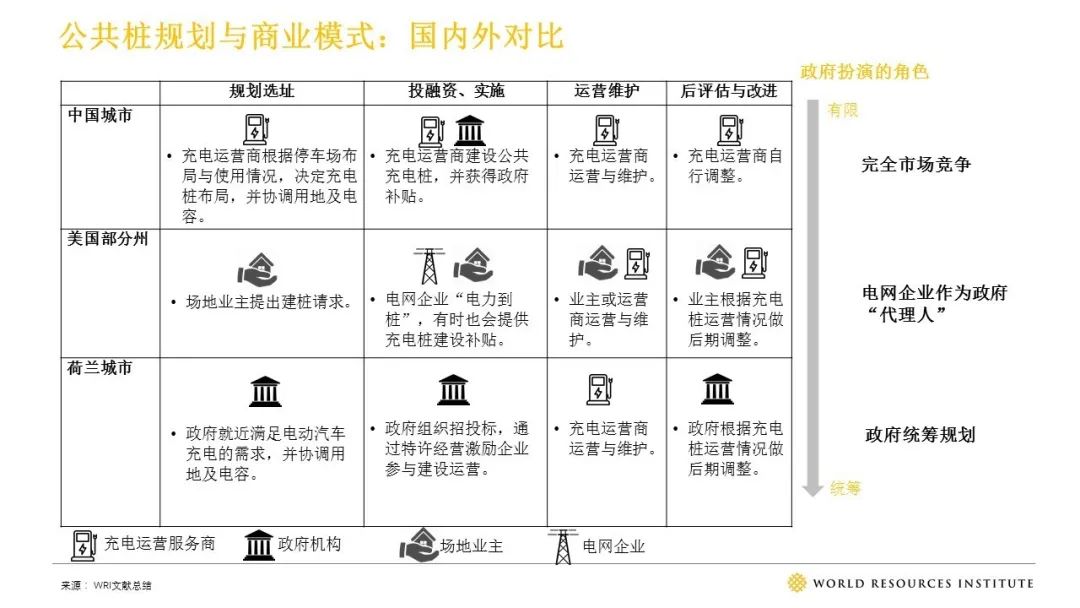

不同国家的政府在公共桩的规划选址、投资实施中扮演的角色差异较大,这会在深层次上影响到公共桩的布局与商业模式:

• 中国充电行业的市场化水平较高。但完全竞争的市场也有“市场失灵”的问题,如果不加以行业规范与自律,会因市场份额的过度争夺导致供需失衡,如共享单车市

• 美国充电行业的市场化水平较高,但电网企业作为政府“代理人”承担了更多电网基础设施的投入,有时更替政府提供桩的建设补贴。

• 欧洲国家的政府在公共桩规划选址中扮演了更多统筹角色,避免资源错配。此后,通过政府购买服务招标方式,让运营商承担公共桩的建设运维。

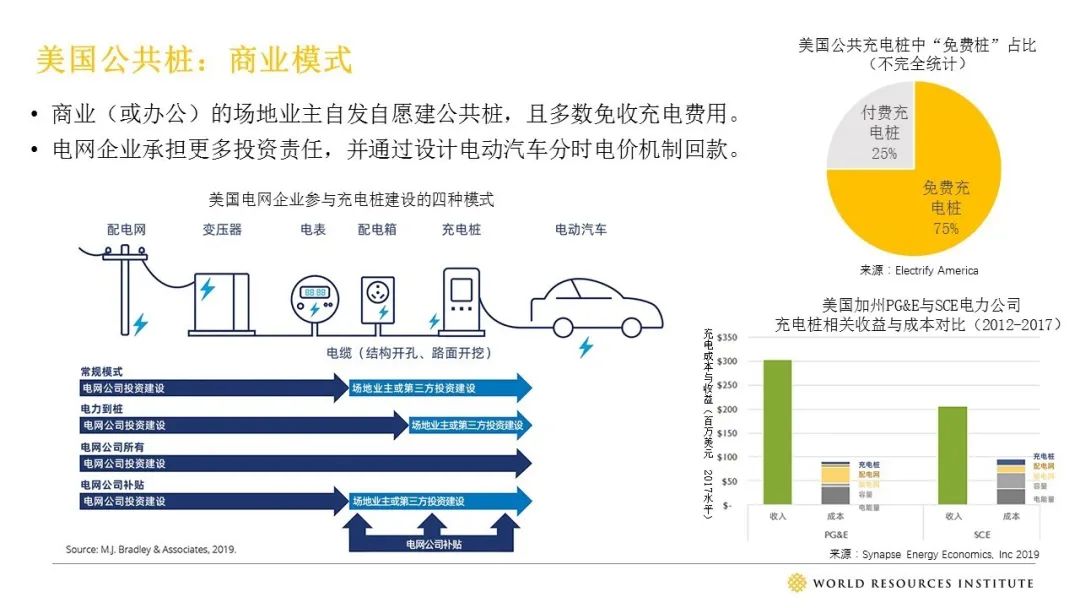

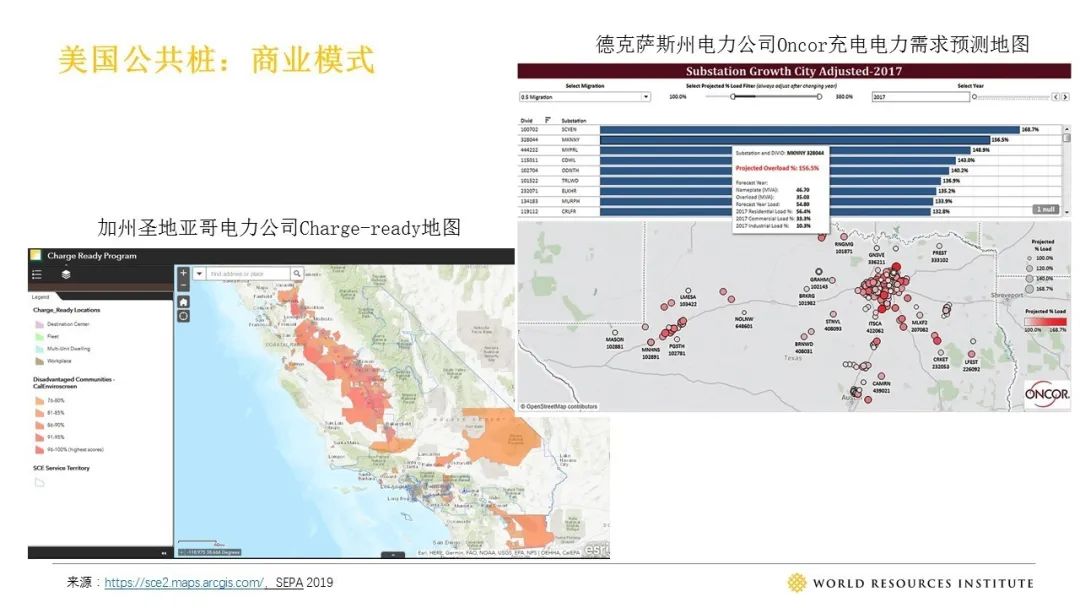

美国公共桩的商业模式存在两个的特点:

第一:由于临时起意的补电需求为提供充电桩的零售店铺带来额外收入,停车场业主往往自愿建公共桩(或半公共桩)且“免收”充电费。这与国内停车场业主被动地配合建桩形成对比。

第二:一些美国电网企业提供红线内“电力到桩”服务(国内主要为红线外),甚至公共桩建设提供补贴。尽管如此,电网企业仍从中受益:对加州太平洋天然气与电力公司以及圣地亚哥天然气与电力公司财务分析表明,EV充电相关收益是成本的2~3倍。该红利主要源于电网对EV充电分时电价的设计。

纵观美国商业模式,虽然上下游主体在充电桩建设运营环节“让利”,但这些让利可从其商业运营中收回,也是整个上下游利益重整的过程。这与中国市场格局有所区别。

美国各州电网公司也在利用公共开放的数据平台,向公众展示未来配电网容量充足或不足的地区。

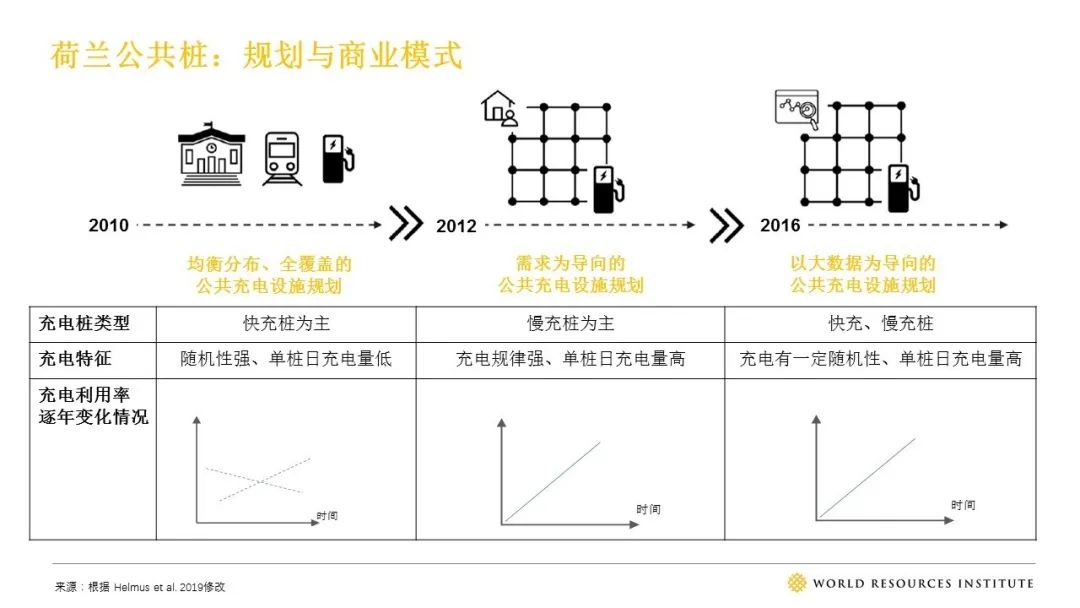

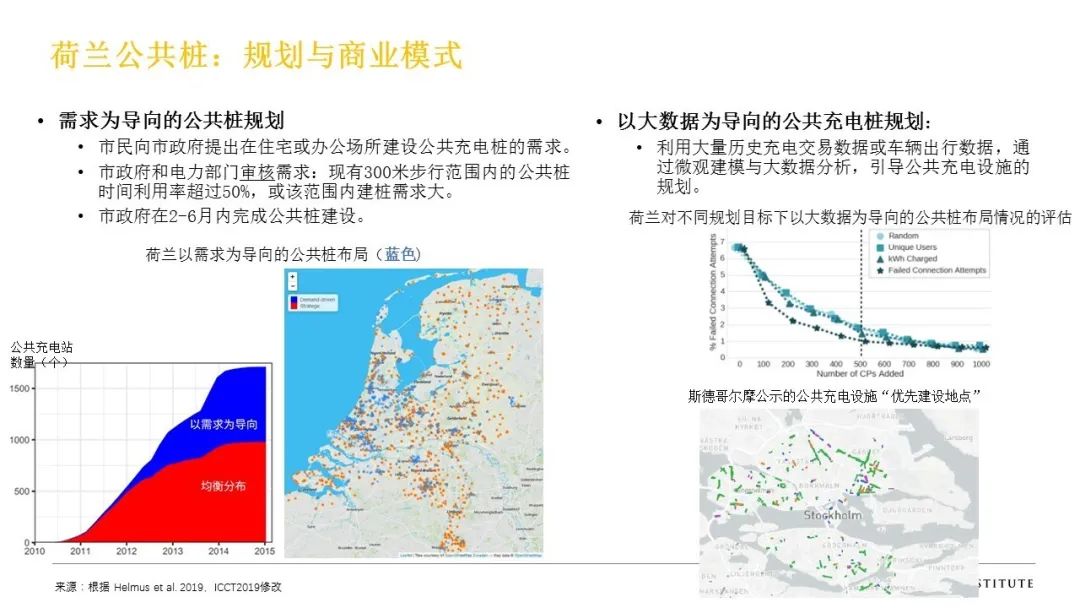

在欧洲一些国家如荷兰,政府在公共桩规划选址中发挥重要统筹作用。其政府也探索出了很多规划选址方法,包括:均衡分布方法、以需求为导向方法,以及以大数据为导向的方法。在车辆电动化早期,以需求为导向或大数据为导向的规划,可避免“有桩无车”的问题;但随着未来车辆电动化比例的大幅提升,均衡分布的规划方法与多种规划选址方法的融合,是大势所趋。

虽然欧洲(荷兰)公共桩的充电利用高,但也缺乏商业模式。

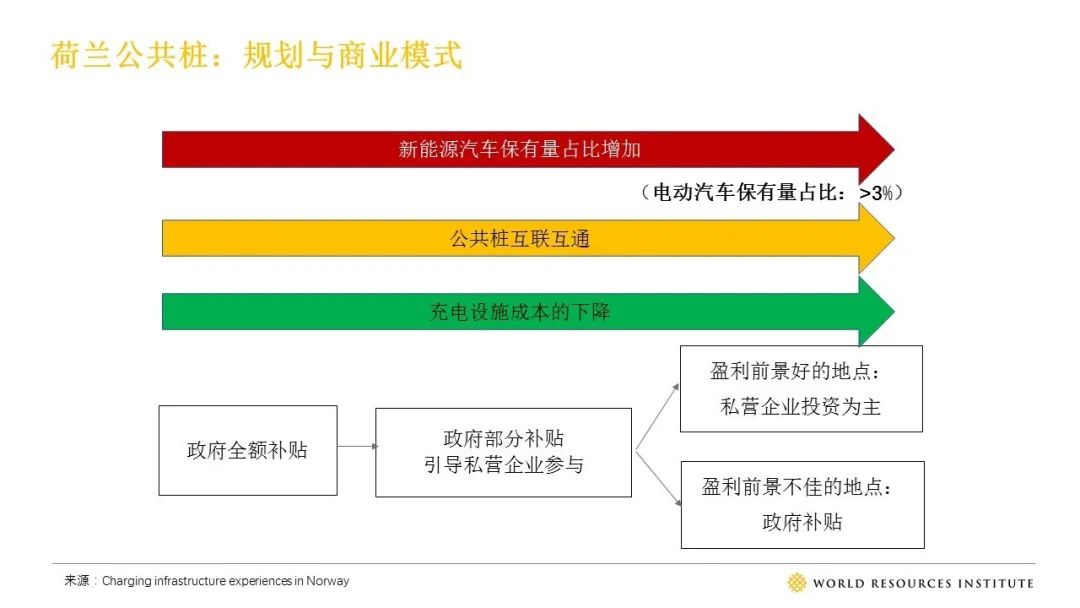

根据欧盟预测,随着新能源汽车保有量增加,公共桩的互联互通、充电设施成本的下降,欧盟部分区位良好的公共桩,预计在2020年后实现盈利。

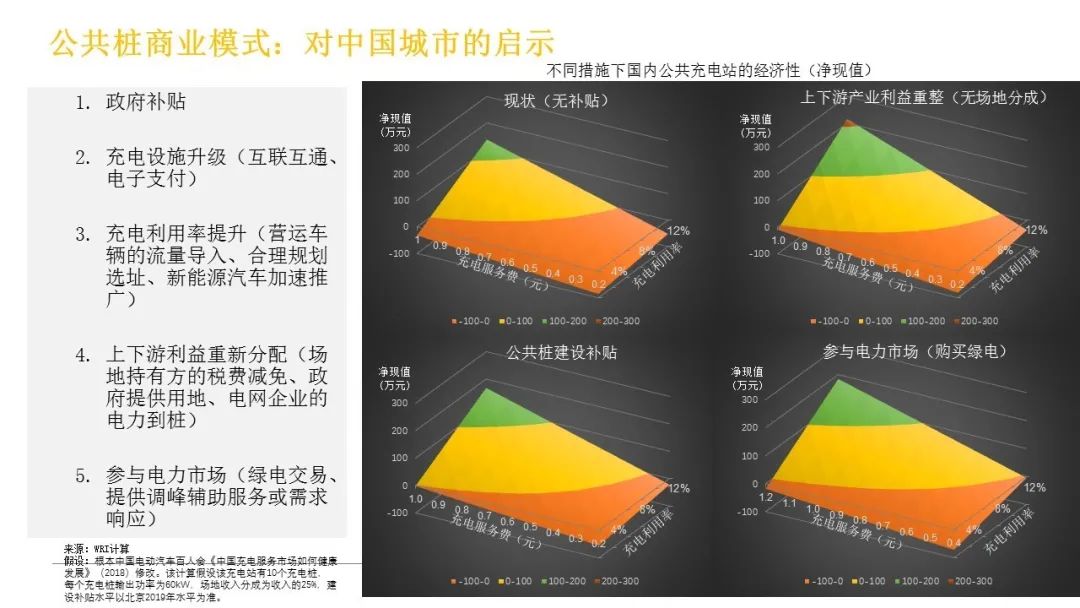

这是我们对不同改进公共桩商业模式措施的归类,并初步测算了其对商业模式的改善效果。从计算结果上看,措施对商业模式的改善效果差不多,所以关键在于这些措施的落地可行性与各方协作的结果。

一个非政府、非营利、自愿性的交流、合作及观点传递平台,秉承“独立、开放、共享、包容”的理念 聚焦政策和技术创新,总结、宣传和推广国际、中国和地方先进经验,加速交通迈向零排放